融資で玉砕する前に読んで:事業計画書は「相談して整える」が近道

2026/02/26

「新しいメニューを開発したい」

「スタッフを雇って、次のステージに進みたい」

「設備や広告に投資したい。でも手元資金だけだと不安…」

そんな時に選択肢に上がるのが融資(借入)です。

ただ、女性経営者の方からよく聞くのがこの言葉です。

融資って、何から始めたらいいのか分からない。

私でも借りることができるんですか?

融資は「お金の話」であり、同時に「自分の事業を評価される話」でもあるから、不安にもなります。

だからこそ、最初の一歩を間違えないでほしいんです。

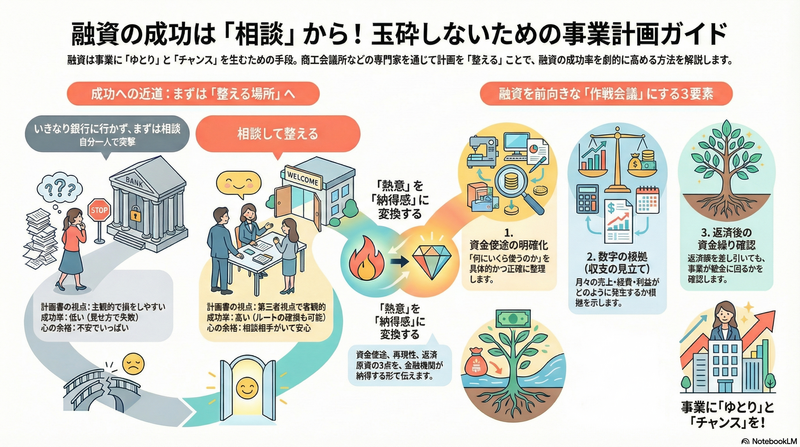

いきなり銀行・公庫の窓口に行く前に。まず相談するならここ

融資を受けようと思ったら、いきなり公庫や銀行の支店に行くより先に、商工会議所やよろず支援拠点に相談してみてください。

商工会議所やよろず支援拠点に行くと

あなたの状況(事業歴、売上規模、家計とのバランス、これからの展望)を整理しながら

事業計画書の作り方や数字の組み立て方を、丁寧に教えてもらえる

場合によっては、商工会議所経由で融資につながるルートもある

からです。

いきなり「審査される場所」に行くのではなく、まずは「整える場所」に行く。

これだけで、融資の通りやすさも、心の余裕も、まったく変わります。

「事業計画書を作って持参して、支店に行って玉砕…」その話を聞くと…

実際に、こんなお話を聞くことがあります。

「自分なりに事業計画書を作って、気合いで支店へ。結果、撃沈しました…」

そのたびに、私は心の中でこう叫んでいます。

「早く相談してよ・・・!」

と。

頑張って作った計画書がダメだった、というより、

内容の良し悪し以前に”見せ方・組み立て方・順番で損をしている方が多いんです。

融資は「熱意」だけではなく、金融機関が納得できる形で

何に使うのか(資金使途)

どう売上をつくるのか(再現性)

返せるのか(返済原資=利益とキャッシュフロー)

を伝える必要があります。ここが、自分一人で取り組んでいると難しいポイントです。

融資は「背伸び」ではなく「ゆとり」を作る手段

融資というと、「借金を増やす」「怖い」というイメージを持たれるかもしれません。

でも実際は、融資があることでゆとり”持って事業を回せるようになります。

先に投資できる(タイミングを逃さない)

仕入れ・人件費・外注費を無理なく回せる

資金繰りの不安が減り、目の前のお客様に集中できる

スモールビジネスでも融資は可能です。

むしろ、早いうちから無理のない金額で融資を受けて、コンスタントに返していくことで、事業者としての信用が積み上がっていきます。

信用は「売上」だけではなく、こういう積み上げでも育つんです。

私自身も、公庫の融資でチャンスを逃さず動けました

私も日本政策金融公庫から融資を受けたことで、

人を雇用する

お菓子を開発する

など、やりたいことを「資金が貯まるまで待つ」のではなく、タイミングを逃さずチャレンジできました。

さらに、金融機関とのつながりもできて、相談しやすい関係ができたのも大きかったです。

「借りたら終わり」ではなく、そこから経営の相談相手が増える感覚に近いかもしれません。

融資を考え始めたら、まず整えたい3つのこと

「受けたことがない」「何から準備したらいいの?」という方へ。

最低限、ここを一緒に整理できると一気に進みます。

何にいくら使うか(資金使途)

月の売上・経費・利益の見立て(数字の根拠)

返済しても回るか(返済額を入れた資金繰り)

ここが整うと、融資の話は前向きな作戦会議に変わります。

無料相談にお越しください(金融機関にもお繋ぎします)

融資を受けたことがない

事業計画書がこれでいいか不安

公庫?銀行?制度融資?何が合うの?

そもそも今の事業規模で可能なの?

そんな方は、無料相談にお越しください。状況を伺って、必要な準備と進め方を一緒に整理します。

ご希望があれば、金融機関にもお繋ぎします。

正直なところ、紹介者がいるかどうかで話の進みやすさが変わる場面はあります。

不安な方ほど、ひとりで突撃せず、味方をつけて進めましょう。